親の死について考える

親が亡くなったとき具体的に何をすればよいのでしょうか?

鈴木一郎さん(仮名)が80歳で亡くなりました。長男の鈴木哲夫さん(仮名)が相続税の相談に来ました。

「先日父が亡くなりました。身内で葬式は済ませました。」

「それはご愁傷様です。悲しみの中で無事にお葬式も済まされて、本当にお疲れ様でした。

私も父を亡くしていますが、当時はあまりゆっくりしてもいられなかったことを覚えています。

お忙しかったことでしょう。」

「そうですね、少し疲れました。それで今日ご相談に伺いましたのは、父の相続に際して

相続税が発生するかもしれないと思いまして。家族は母と私と弟の3人です。

先生、私は具体的に何をすればよいのでしょうか?」

「分かりました。相続についてやるべきことはいろいろあります。

なかには、すぐにしなければならない手続や、逆に時間をかけながらでも決めなければならないこともあります。

整理してご説明しますね。」

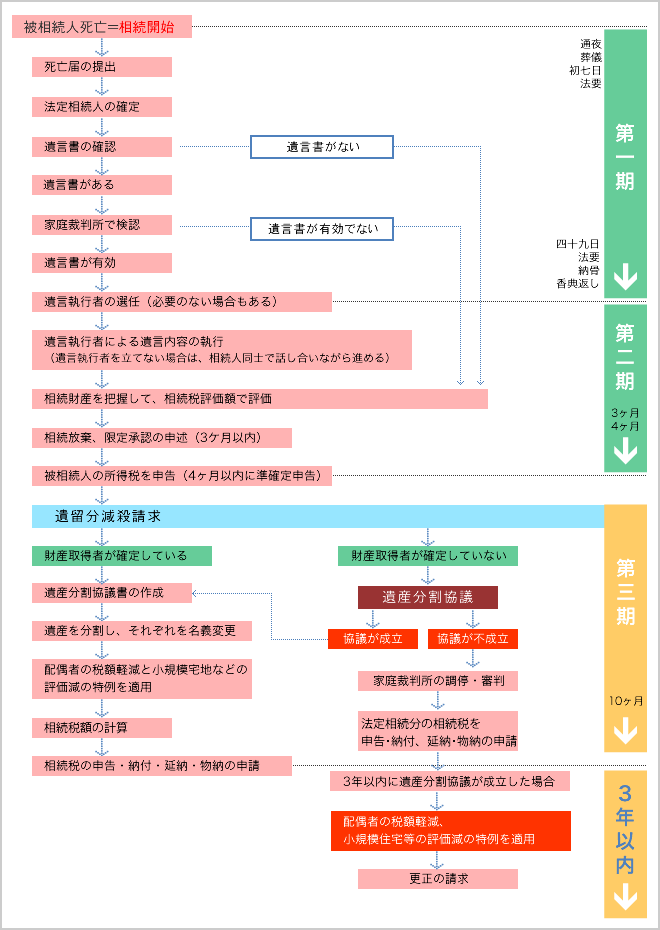

遺言書はありますか?

まずやっていただきたいことは、お父様の遺言書があるかどうかの確認です。

遺産分割協議を行った後で遺言書が出てくると、手続を再度やり直さなくてはならない事にもなりかねません。

ですので、まずは遺言書の有無の確認が大切なのです。

法定相続人を確定させましょう

そして遺言書があれば、その遺言書どおりに遺産分けをするのかどうかを決めます。

もし、遺言どおりにしたくなければ、相続人全員で遺産分割協議をして、遺産分けをすることもできます。

また、遺言書が無ければ相続人全員で遺産分割の協議をし、遺産分割協議書に署名押印します。

ここで気をつけなければいけないことは、相続人が一人でも抜けていると遺産分割協議書は無効になるということです。

ですから、相続人を一人の漏れなく特定しなければなりません。

相続人はご自分たちだけだと分かっていても、そのことを法律的に証明しなければなりません。

相続人を特定する方法ですが、被相続人の出生から死亡までの戸籍謄本を取得します。

ちょっと手間がかかる仕事ですので、司法書士さんにご依頼するのがよいでしょう。

相続財産の調査をしましょう

遺言書が見つかり、そこに財産が記入されていたとしても、今現在、その財産は本当に残っているのか。

また、遺言書に書かれていない財産があった場合、それは誰が相続するのか。

こういった問題を解決するために財産の調査をしなければなりません。

これは、相続が開始した場合は避けてはとおれない調査です。

そのやり方ですが、財産目録を作成し、順次、判明した財産を記入していきます。

財産目録を作る過程で、今回の相続で相続税がかかるのか、かからないのかという判断もできます。

いきなり全ての財産を把握できなくても、不動産や有価証券などの金額の高いものだけでも把握しておくだけで

遺産分けのための意思決定の材料になるはずです。

以下に主な財産の把握方法を書いておきます。

- 不動産

登記簿謄本や固定資産税の納税通知書で、所有している不動産が特定できます。 - 預貯金

預金通帳から把握できます。また、銀行から死亡日現在の残高証明書も取り寄せましょう。

通帳が見つからなくても、預金そのものが発見できる場合もあります。 - 有価証券

取引している証券会社から残高証明書を取り寄せましょう。

また、6月や12月には、株を持っている会社から配当金のお知らせがきますので、

それも重要な手がかりとなります。 - 保険金

保険証券があるかどうかを確認してください。

また、預金口座から保険料が振り替えられているかどうかも確認しましょう。 - その他

目に見えるものとして車両、宝石、書画骨董品などがあります。

また、目には見えない財産もあります。

被相続人が会社を経営している場合です。ご自身の会社にお金を貸し付けたまま亡くなってしまう方は多いです。これも貸付金という遺産となります。

発見方法は、会社の決算書を見ることです。貸借対照表の負債の欄に社長からの借入金があると、

被相続から会社への貸付金となります。ぜひ、見落とさないようにしてください。

相続放棄をする場合の判断基準

財産を調べたら、相続するのかそれとも放棄するのかを決めなければなりません。

例えば、お父様がプラスの財産、つまり、預貯金、不動産、株などの財産よりも、

借金が多額の場合に相続を放棄することも考えなければいけません。

借金も相続財産ですので、その借金がとても返せそうにない場合は相続を放棄することも可能です。

もし、相続しないならば、家庭裁判所に相続放棄の手続をすることになります。

相続放棄の手続をすると、その人は、初めから相続人ではないということなります。

相続放棄は相続財産が明らかにマイナスであるときに、債務の引継ぎをしたくない相続人とって実益があります。

つまり、プラスの財産も相続しませんが、マイナスの財産も相続しなくてよいということになるのです。

では、放棄するかどうかの決定はどのようにすればいいのでしょうか?

私がお勧めしているのが、お父さんの財産目録を作ることです。

プラスの財産がいくらあるのか、マイナスの財産がいくらあるのかの一覧表を作成します。

もし、マイナスが多すぎてとても返済できないと判断すれば、プラスの財産をあきらめようかという判断になります。

相続放棄する場合は、原則として、お父様が亡くなってから3ヶ月以内に家庭裁判所に手続をしなければなりません。

ですから、あまりゆっくりとしていられないのです。